家族信託とは

家族信託とは、高齢者の認知症による資産凍結リスクを防ぐ新しい相続の生前対策手法です。親が高齢で認知症になり実家が空き家になったり、銀行預金が下せないなどの認知症によるトラブルを未然に防ぐことができる2015年ごろから注目されている相続対策が「家族信託」です。

遺言や生前贈与、成年後見では対応できない生前対策

通常の生前対策は、遺言や贈与で十分その目的を果たすことができますが、複雑な相続関係の生前対策や、特殊な生前の財産管理などは遺言や贈与、成年後見では対応できないケースもあります。

例えば、次のようなケースです。

例➀自分の資産を二世代に渡って自分の意図した人に相続させる

例➁贈与した財産を特定の目的のために使ってもらうようにする

例➂贈与は生前にしておいて贈与した財産の管理自体は自分で行う

このようなケースで有効なのが、最近注目をされ始めている“民事信託(家族信託)”という方法です。

家族信託とは

超高齢化社会に突入した近年、認知症などのリスクに対応するため、新しい財産管理の方法として「民事信託(家族信託)」という管理手法が注目されています。

信託とは財産を信頼できる人(あるいは会社)に預けて、預ける目的に従って管理してもらうことです。

つまり、財産所有者が、意思判断能力を失い、資産の売却や活用が法的に難しくなることに備え、事前に親子等で資産の管理、活用の民事信託契約を結ぶ財産管理の方法のことを民事信託といいます。

近年、高齢化率(65歳以上の人が総人口に占める割合)が急上昇しており、日本は「超高齢化社会」と言われています。超高齢化社会の到来により、認知症患者の増加が懸念され、相続対策を考える上でも大きな課題となっております。

その認知症の方の相続対策を考える上で、注目されている財産管理手法が「民事信託(家族信託)」です。

一般的に信託というと信託銀行をイメージされるかもしれませんが、一般の方でも信託を受けること(財産を預かること)が可能です。

信託でできること

信託をしておくと、例えば以下のようなことが可能になります。

▶認知症になっても認知症になった方が名義の不動産を売却することができる

▶親が認知症になっても子供が親の代わりに相続税対策ができる

▶親族(例えば未成年の息子や高齢の親)の財産を本人に代わって管理する

▶自分が死亡した後に発生する、自分の相続人の相続(二世代先の相続)を指定する

▶資産を贈与した後に、贈与された人が無駄遣いしないよう、贈与した人が引き続き贈与した財産を管理する

▶子供に贈与したことを、その子供に知らせずに贈与する

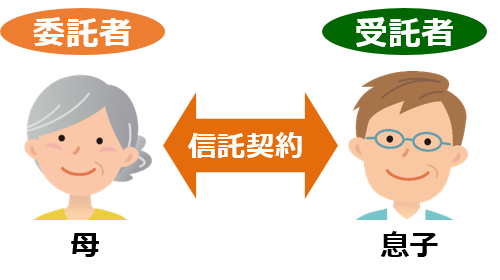

図解で分かる家族信託

※委託者=もともと財産の所有者で財産を託す人 |

※受託者=託された財産を実際に管理・運用・処分を行う人 受託者は、信託の目的に沿って任された権限の範囲内で、受益者のために信託財産の管理・運用・処分を行います。不動産を売却する権限が入っていれば、受託者は委託者の関与なしに不動産を売却できます。 |

※受益者=信託財産から生じた利益を受け取る人 |

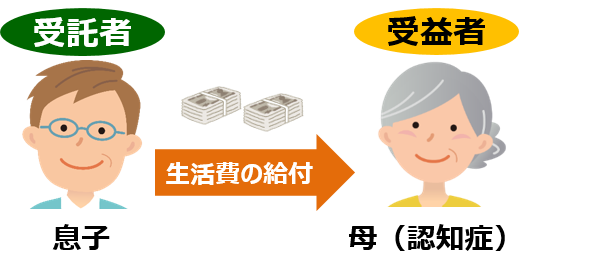

パターン➀【認知症対策】

認知症になると資産が凍結されるため、まず母親の信託財産を息子に託し、息子が財産管理を行う。

その結果、母親は認知症を発症しても、財産の権限は息子にあるため、資産は凍結されずに済み、息子が認知症になった母親の生活費を給付する仕組みを設定します。

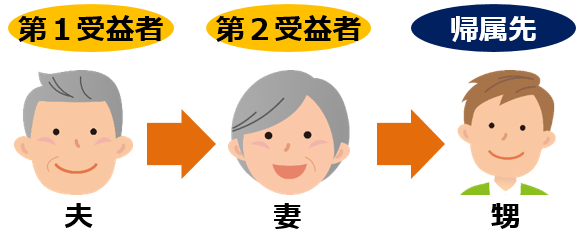

パターン➁【相続対策】

夫が生前のうちは夫が第一受益者となり、信託財産から生じた利益を受け取ります。

夫が亡くなった後は、妻が第二受益者となり、信託財産から生じた利益を受け取り、甥を帰属先(※)として設定します。

※帰属権利者とは信託契約が終了した場合や、信託が合意のもと解除された場合、その時点で残っている信託財産(残余財産)の帰属先をあらかじめ指定することができる制度です。

遺言でも、自分が亡くなった後に財産を誰に引き継ぐか決めることができますが、その後の次の代、その次の代まで財産の引継ぐ相手を決めることはできません。

家族信託なら、このように財産を次の第、その次の代と引継ぎ先を連続させて決めることができます。

民事信託(家族信託)の無料相談実施中!

民事信託(家族信託)など相続に関わるご相談は当事務所にお任せ下さい。

当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付ダイヤルは078-335-6143になります。お気軽にご相談ください。

サポート料金

|

信託財産の評価額

|

手数料

|

|---|---|

|

1億円以下の部分

|

1%(3,000万円以下の場合は、最低額30万円)

|

|

1億円超3億円以下の部分

|

0.5%

|

|

3億円超5億円以下の部分

|

0.3%

|

|

5億円超10億円以下の部分

|

0.2%

|

|

10億円超の部分

|

0.1%

|

※上記費用はコンサルティング費用になります。

上記の費用の他に以下が発生します。

①信託契約書を公正証書にする場合は、公証役場の実費(確定日付の場合は1通あたり700円 公正証書の場合は公証人手数料令による)

②信託財産に不動産がある場合の登録免許税及び司法書士費用

(固定資産税評価額の1000分の4。ただし、土地信託の場合は固定資産税評価額の1000分の3)

③信託監督人を置く場合の信託管理人司法書士費用(月額1万円~)

*郵送費等の実費が発生します。

当社がお手伝いできるサービス

① 家族信託・家族信託の仕組みを設計するコンサルティング費用

② 信託契約書の作成(遺言信託のご相談)

③ 信託財産に不動産がある場合の登記申請

④ 信託監督人への就任

⑤ 家族信託・家族信託導入後のメンテナンスやアドバイス

【モデルケース】

自宅及び金銭の信託の場合(信託財産が約3000万円と仮定)

①家族信託・家族信託の仕組みを設計するコンサルティング費用

30万円(税抜)

②信託契約書の作成及び確定日付

司法書士費用15万円(税抜)++公証役場確定日付1400円

③信託財産に不動産がある場合の登記(自宅の固定資産税評価額が1500万円)

司法書士費用10万円(税抜)+登録免許税6万円

合計 約61万円